财务报表¶

第二章 Financial Statements and Cash Flow¶

财务报表与现金流量

本章主要介绍资产负债表和利润表以及其中出现的一些基本概念。

The Balance Sheet 资产负债表¶

- 会计对公司在特定时间点的会计价值的快照

- 资产负债表的恒等式:Assets 资产 ≡ Liabilities 负债 + Stockholder's Equity 股东权益

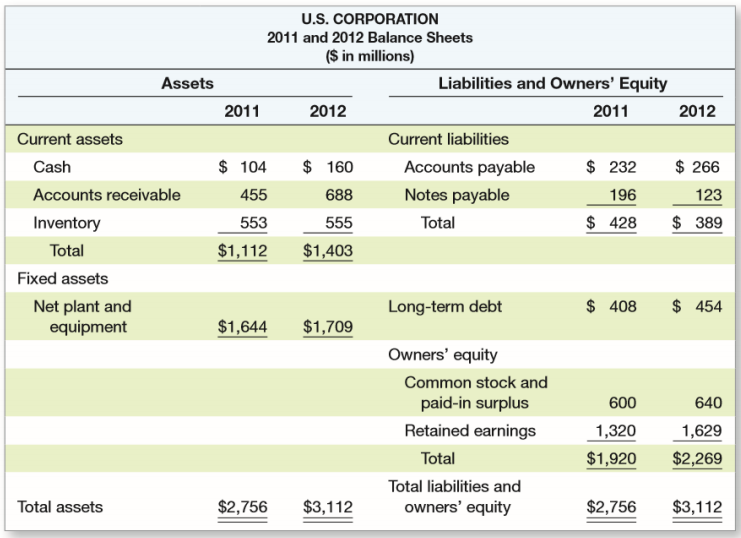

上表为资产负债表的一个例子,其中资产位于表格左侧,负债位于右上方,股东权益位于右下方。不难发现这张表符合恒等式要求,左边资产总量等于右边负债与股东权益总和。

资产包括短期资产和长期资产:

- 短期资产包括Cash 现金及其等价物(如金融资产),Accounts receivable 应收款项(他人购买商品未付的款项)和 Inventory 库存;

- 长期资产包括 Net plant and equipment 净厂房与设备。

负债包含短期负债和长期负债,其中短期负债包括 Accounts payable 应付账款(欠供货商)和 Notes payable 应付票据(应付票据是一种法律票据,在这种票据中,一方书面承诺支付一定数额的钱给票据持有人)。

股东权益包含两个方面,一个是 Common stock and paid-in surplus 普通股票与实缴盈余(通俗理解为股东买股份的钱),还有一部分是 Retained earnings 留存收益,即赚的钱中没有分红的部分。

The Income Statement 利润表¶

- 衡量在特定时间段内的财务业绩

- 收入的会计定义是:Revenue 收入 - Expenses 支出 ≡ Income 收入

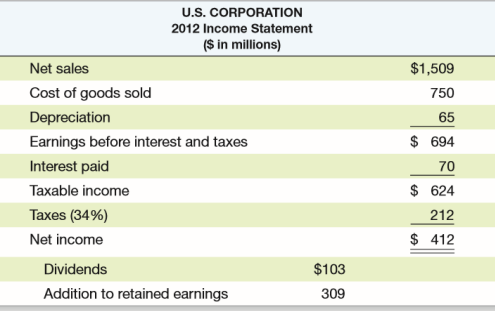

由上表我们可以得到如下四个等式;

- Net sales 净销售额 - Cost of goods sold 售出商品成本 - Depreciation 折旧 = Earnings before interest and taxes EBIT 息税(利息和税务)前利润

- Earnings before interest and taxes EBIT 息税前利润 - Interest paid 支付利息 = Taxable income 应税所得

- Taxable income 应税所得 - Taxes 缴税 = Net income 净收入

- Net income 净收入 - Dividends 股息 = Addiction to retained earnings 留存收益

Taxes 税¶

税总是在改变的。我们首先引入边际税率与平均税率的概念:

- Marginal tax rates 边际税率——下一美元收入需要缴税的百分比

- Average tax rates 平均税率——税额(tax bill) / 应税收入(Taxable income)

Net Working Capital 净营运资本¶

公式:Net Working Capital 净营运资本 = Current Assets 短期资产 – Current Liabilities 短期负债

当短期资产大于短期负债时,净营运资本为正。这意味着未来 12 个月可获得的现金将大于必须支付的现金。除了投资于固定资产(即 capital spending 资本支出)外,公司还可以投资于净营运资本。这被称为净营运资本的变化(change in net working capital)。

Financial Cash Flow 财务现金流量¶

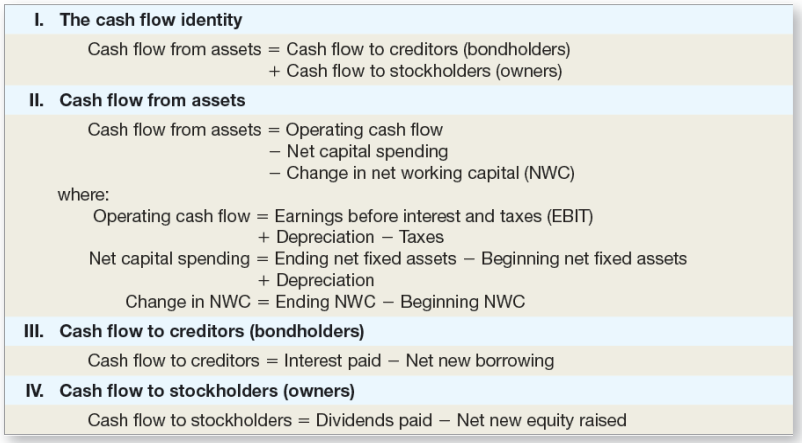

Cash flow from assets (CF(A)) 资产现金流量:包含三个部分

- Operating cash flow 经营现金流量

- Net capital spending 净资本支出

- Change in net working capital 净营运资本变化

CFFA = 自由现金流,是指公司可以自由分配给债权人和股东的现金,因为它不在营运资本(working capital)或固定资产投资(fixed asset investments)中。实际上 CFFA 与 CF(A) 一致,故计算公式为

这一公式中的三项需要单独拆解说明计算公式:

- OCF=Earnings before interest and taxes EBIT 息税前利润 + Depreciation 折旧 - Taxes 缴税,原因在于折旧不是现金流,因此需要加回来,而利息本身就是给债权人的,因此无需减去;或 OCF = Net sales 净销售额 - Cost of goods sold 售出商品成本 - Taxes 缴税

- NCS = Ending net fixed assets 最终的固定资产 - Beginning net fixed assets 最初的固定资产 + Depreciation 折旧

- \(\Delta\)NWC = Ending NWC - Beginning NWC

资产负债表恒等式告诉我们,公司资产中获得的现金流必须等于公司与债权人和股东间的现金流:

其中:

- \(\textup{Cash flow to creditor(即 CF(B)) = Interest payment 利息支出 – Net borrowing 净借款}\)

- \(\textup{Cash flow to stock holder(即 CF(S)) = dividend 分红 – net new equity 净新股}\)

总结如下表:

第三章 Financial Statements Analysis and Long-Term Planning¶

财务报表分析与财务模型

本章介绍共同比资产负债表以及共同比利润表,并从财务报表中提取重要的财务比率,介绍了财务模型(今年不做考察要求,因此不做介绍)。

Financial Statements Analysis 财务报表分析¶

- Common-Size Balance Sheets 共同比资产负债表:将表中每一项都表示为资产总额百分比;

- Common-Size Income Statements 共同比利润表:将表中每一项都表示为销售额百分比;

- 标准化(standardized)的报表使比较财务信息变得更容易,特别是对于正在发展的公司;

- 它们也有助于比较不同规模的公司,特别是在同一行业内的公司。

Categories of Financial Ratios 财务比率分类¶

接下来我们探讨财务比率,它分为以下五种,我们将在后续小节中一一介绍:

- Short-term solvency or liquidity ratios 短期流动能力和偿债指标

- Long-term solvency or financial leverage ratios 长期偿债能力指标

- Asset management or turnover ratios 资产管理或资金周转指标

- Profitability ratios 盈利性指标

- Market value ratios 市场价值指标

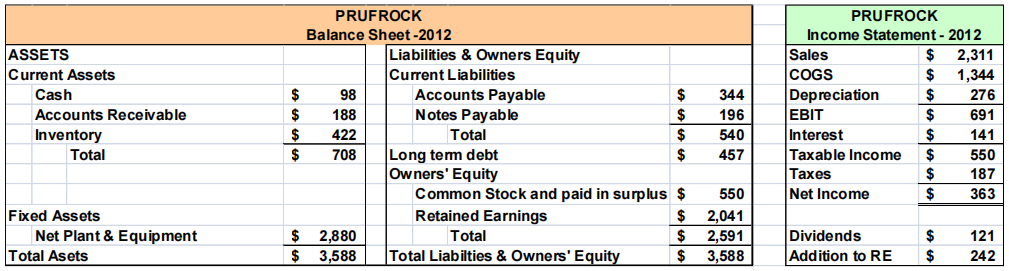

我们接下来的介绍基于以下资产负债表和利润表:

Liquidity Ratios 流动性比率¶

流动性是表明短期资产和短期负债之间数量关系的概念,表示该公司在短期内偿还债务而不受过度压力的能力。一般而言,流动性越高则现金越多,但杠杆低,风险小平均回报也小。

- Current Ratio (流动比率)= CA / CL = 708 / 540 = 1.31 times

- Quick Ratio (速动比率,即 Acid Test Ratio 速动资产与流动负债比率)= (CA – Inventory) / CL = (708-422) / 540 = 0.53 times

- Cash Ratio (现金比率)= Cash / CL = 98/ 540 = .18 times

Financial Leverage Ratios 财务杠杆率¶

杠杆率表明公司的债务占比,杠杆越高风险越大,预期收益也会更高。

- Total Debt Ratio(负债比率,即财务杠杆)= (TA – TE) / TA = (3588-2,591) / 3588 = 0.28 times

- Debt/Equity(负债权益比)= TD / TE = (0.28/0.72) = 0.39 times

- Equity Multiplier(权益乘数,即通过财务杠杆把资产放大的倍数)= TA / TE = 1 + D / E = ($1 /0.72) = 1.39

- Times Interest Earned(利息倍数,表明一家公司偿还利息义务的能力,或通俗而言通过与 1 比较判断能否至少偿还利息)= EBIT / Interest = 691/141 = 4.9 times

- Cash Coverage(现金对利息的保障倍数,这表明 EBIT 不完全是一个衡量可用来支付利息的现金的标准)= (EBIT + Deprec) / Interest = (691 + 276) / 141 = 6.9 times

Asset Management: Inventory Ratios 资产管理:库存比率¶

- Inventory Turnover(库存周转率,表明一年能清仓多少次,使用 COGS 原因在于 COGS 和 inventory 一样都是衡量物品价值的)= COGS / Inventory = 1344/422 = 3.2 times

- Days’ Sales in Inventory(库存周转天数,表明平均多少天能清仓一次)= 365 / Inventory Turnover = 365 / 3.2= 114 days

Asset Management: Receivables Ratios 资产管理:应收账款比率¶

注意销售会先变为应收账款,等待买方支付后才转为公司的现金。

- Receivables Turnover(应收账款周转率,表明公司收回销售额有多快,高比率意味着要么公司以现金为基础经营,要么公司扩大信贷和收取应收账款是有效的,特别注意此处的 sale 默认都是赊账的,如果不是则要乘以赊账的比例)= Sales / Accounts Receivable = 2311/188 = 12.3 times

- Days’ Sales in Receivables(应收账款周转天数,表明多少天能收到卖货的款) = 365 / Receivables Turnover = 365 / 12.3 = 30 days

Asset Management: Asset Turnover Ratios 资产管理:资产周转率¶

Total Asset Turnover(总资产周转率)= Sales / Total Assets = 2311/3588 = 0.64 times

资产周转率衡量一个公司利用其资产产生销售或收入的效率,它还表明了定价策略,即利润率低的公司往往资产周转率高,而利润率高的公司资产周转率低(薄利多销)。

Profitability Measures 盈利性指标¶

- Profit Margin(销售利率率)= NI / Sales = 363/2311 = 15.7%

- Return on Assets (ROA)(资产收益率)= NI / TA = 363/3588 = 10.12%

- Return on Equity (ROE)(权益收益率,即股东拿出 1 元能收到的回报)= NI / TE = 363 / 2591 = 14.01%

- *EBITDA Margin(息税、折旧及摊销前利润率)= EBITDA / Sales = 967 / 2311 = 41.8%

Market Value Measures 市场价值的度量指标¶

- Market Price(市场价格)= $88 per share = PPS(Price per share,每股股票价格)

- Shares outstanding(流通股份,指经投资者授权、发行和购买并由投资者持有的公司的所有股份)= 33 million

- Earnings per Share(每股利润)= EPS = 363/33 = $11

- PE Ratio(price-earnings ratio, 市盈率,衡量投资者愿意按每一美元的当前收益支付多少钱,较高的市盈率通常被认为意味着该公司在未来有显著的增长前景)= PPS / EPS = $88 / $11 = 8 times

- Price/Sales Ratio = PPS/Sales per share = \(88/(\)2,311/33) = 1.26

- Market-to-book ratio (市值账面比,市净率)= PPS / Book value per share,需要首先计算 Book value per share(每股账面价值)= Total Equity/shares outstanding = $2,591/33 = $78.52,然后即可得到 Market-to-Book = $88/78.52 = 1.12 times

The DuPont Identity 杜邦恒等式¶

基本公式:ROE = NI / TE ,即权益收益率 = 净利润/总权益

我们进一步展开:\(\rm ROE = \cfrac{NI}{Sales}\times \cfrac{Sales}{TA}\times \cfrac{TA}{TE}=\cfrac{NI}{TE}\)

可以简写为 \(\rm ROE = PM \times TAT \times EM\)

这就是 Dupont Identity(杜邦恒等式),其中 \(\rm PM=\cfrac{NI}{Sales}\),\(\rm TAT=\cfrac{Sales}{TA}\),\(\rm EM=\cfrac{TA}{TE}\)。

通俗而言即 \(\rm ROE = Profit\ Margin \times Total\ Asset\ Turnover \times Equity\ Multiplier\) 权益收益率 = 销售利润率 \(\times\) 总资产周转率 \(\times\) 权益乘数,需要注意的是:

- 销售利润率衡量了公司的经营效率,即控制成本的能力;

- 总资产周转率衡量公司的资产使用效率,即管理资产的能力;

- 权益乘数衡量公司的财务杠杆,EM = TA / TE = 1 + D / E。